原创投机者的末日,正式到来!

时间:2020-01-13 17:10:39 热度:37.1℃ 作者:网络

■文|三万

- 过去几年,我们的各个金融系统之间,存在的一些不合理,都有漏洞可钻。尝试利用这些bug,就是投机玩家的秘密。

- 如今换币,和过去换币的意义,是绝对不一样的。

- 很多人对二代征信的关注点,都是在买房。但是请注意,新的征信系统,它的覆盖范围是全方位的。

思考一个问题:“这世界上知道你有多少钱的是谁?”

请不要急着回答。

曾经我们会以为自己有隐私,结果当手机app泛滥后,才知道,我们所谓的隐私,在互联网公司那里不过是一丝不挂。

曾经我们也会以为,自己有很多秘密。结果当手机号被轻易获取后,每天的广告、荐股、垃圾短信,拼命在嘲笑“你哪里有什么秘密”。

那么,在回答最开始的问题时,自己有多少钱?你肯定会去想:

我家藏了很多现金,这不会有人知道吧?

我能从别人、银行那里借很多钱,这总归不会有人知道吧?

确实,在过去,我们会有各种各样的方式,能够搞来很多钱。不管是灰色收入,还是金融拆借,还是薅银行的羊毛借贷,还是搞信用卡接龙,当我们把这些钱搞来后,会悄咪咪的放到自己“安心的小窝”。

尽管这两年,这一轮货币政策调头,很深刻地教育了每一个人“啊,借的钱,终究是要还的”。以至于很多企业家为还债发愁,不得不贱卖资产。

但是,非常滑稽的是,社会里依然存在着各种“奇淫巧技”,试图玩转资金拆借。不管是企业千方百计搞融资,还是借钱炒房,玩的不亦乐乎。

这些行为的本质,是钻了资本监管的漏洞。也就是过去几年,我们的各个金融系统之间,存在的一些不合理,都有漏洞可钻。无法监管,无法备案,无法留存,去向成谜。那么尝试利用这些bug,就是投机玩家的秘密。

然而,在监管层面来讲,这本身就是猫和老鼠的游戏。一切,都在慢慢成为过去。

『现金监管』

前不久饭局上和人聊天。席间谈起新款人民币,一桌子10个人,竟然有8个都不知道,在2019年8月新发了纸币。也难怪,现在手机已经越来越方便了。大家别说钱包里没有多少纸币,恐怕连钱包都很少带了。

还记得上一次换新币的时候,大家内心还是非常兴奋的,都争先恐后的换一些,放在包里沾沾喜气。但是如今,人们已经对于现金没有多少感觉了。

但是,请注意,我要说的是注意,如今换币,和过去换币的意义,是绝对不一样的。

以前的现金使用非常广泛,也因此有一个非常大的问题,就是现金的去向,以及损耗,人民银行是无法知晓的。

但是,如今还是现金时代么?不是了。现在是数字货币。我们绝大多数的消费,买卖,交易,你连钱的样子都没有见过,都是一个数字,嗖就过去了。这个过程,就是留痕的过程。是极易被保存、监管的。

那么请注意,这个是非常关键的。这个时候重新换新人民币。它的意义在于:对于现金监管能力更强了。

这是一个时代交接的过程。只要你的老款现金进了银行,基本上要么以后就是用数字继续交易。或者你还想换回现金,那就会被新的替代。

现金藏在家里,过去有储值的属性。但是我们慢慢都是数字交易,那么你藏现金干嘛?

家庭储值,是货币流动的终点。大家仔细想一想?谁会往家里藏现金?而且现在银行监管大额存款、转账已经开始试点。

那么在数字时代,现金的储值属性,已经名存实亡。那么家里的大额现金,无异于“黑金”。并且只要监管想查,最终来源都是可以被追溯的。

我们这个时代,正在加速淘汰现金。同时也意味着,对现金的监管越来越强。

『监管升级』

就在上周,一条消息引起业内关注。

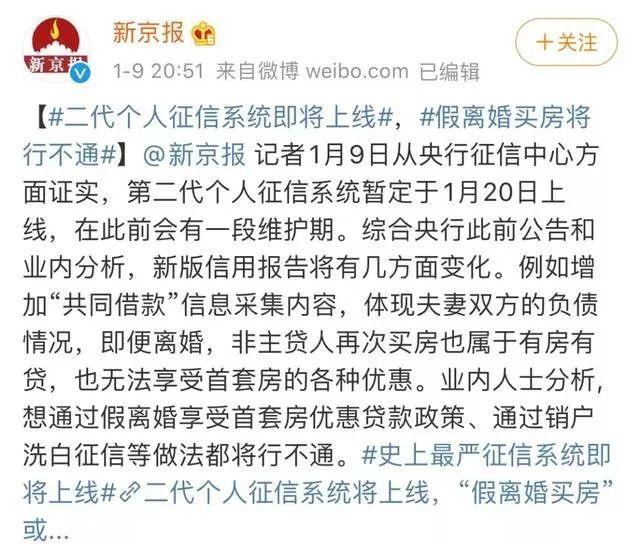

央行拟于1月20日左右上线“二代”个人征信查询功能,但二代征信报送功能或将延迟至5月上线。

与“一代”相比,二代征信解决循环贷、信用卡大额专项分期、共同借款人、企业为个人担保、个人为企业担保、逾期后还款信息等一代征信无法覆盖的信息。

不知道各位看到这些,会作何感想?那么,最直接的,也是市面上影响最深的,莫过于很多钻金融漏洞的了。

比如各种买房神计:

1,假离婚买房,享受首套房优惠贷款政策行不通了。即便离婚,非主贷人再次买房属于有房有贷,首付80%,离婚后也无法低首付购房;

2,大额信用卡负债将影响房贷,二代征信切换后,信用卡大额分期信息会直接显示在新版征信报告的“大额专享分期信息”里,无法隐藏。

3,利用银行征信更新缓慢的时间差,去并发申请贷款也将行不通。

4,通过销户洗白征信等做法都将行不通。

很多人对这件事的关注点,都是在买房。但是,请注意,新的征信系统,它的覆盖范围是全方位的:共同借款人、企业为个人担保、个人为企业担保。

这个威力是非常大的。因为我们知道,过去很多人想用钱的时候,总是会有办法,在公司和个人之间进行套利操作。尤其是很多企业家,还为此感到侥幸。

那么新征信就是监管的升级。请记住,别看现在手里搞到了很多钱,那么在二代系统下,很多人的征信都要重新估算的。有的会更宽松,有的会更严格。

包括一些年轻人,玩各种小技巧,今天这里薅羊毛,明天哪里撸点借贷。以后这些,都会被征信系统记录,将会影响自己的未来。

这套系统,无异于对于个人信用、资产的全方位透视。

而这套系统,掌握在手里,就看管理层怎么使用了。如果要做风险隔离,那么对很多走钢丝玩家,就是灾难。

就像很多炒房投机的玩家,总是会想,我肯定比监管层聪明。说这话的,基本上都不怎么看新闻,那是以前了。仔细看看采访住建部官员时,或者某市房管局时的背景墙,是什么?大数据监测系统。

大数据监管,已经无处不在,现在各个行业、领域都在牵头搞大数据监测。那些曾经靠系统漏洞衍生出的玩法,正因为系统的的迭代,慢慢被堵上。

野路子终会被打击,踏踏实实才是正道。

这是一个大趋势。就连一个互联网公司,都清楚地知道靠大数据来摸清你的底线。那么,这么好用的东西,谁能不爱呢?

好,现在我们回到最开始的问题,现在你知道答案了么?