原创京东“转机”关键词:ABS和第三方

时间:2019-11-17 23:45:13 热度:37.1℃ 作者:网络

在经历2018年一系列“危机”之后,京东这艘大船似乎正在向好的一面转舵,在刚刚发布的2019年Q3财报中,总营收达到1348亿元,同比增长了28.7%,与此同时,当期经营性利润为49.7亿元,上年同期则为亏损6.5亿元。

在过去的一年时间内,京东究竟经历了什么,在这场“自身危机”与外部环境“顺周期”双重压力之下,京东采取了何种手段实现了财报的扭转,抑或是在如今的背景下,京东采取的手段的积极性和限制性又分别为何等因素呢?

这些都是本文所重点探讨的。

京东转机关键点:物流ABS带来第三方高增长

在2019年Q3财报中,京东自建自营产品收入为1189亿元,较上年同期的939亿元增长26.6%,与此同时,服务性收入则由上年同期的109亿元增加到160亿元,增幅为48.6%,其中市场和服务费用增加28.8%,物流和其他服务增长69.7%。

这反映出:

京东Q3分业务营收情况

其一,京东第三方商家GMV增幅要大于自营平台,在2016年之前,京东对第三方交易采取了较为积极的扶持措施,但在2017年之后,第三方交易规模成长性受到限制,这一方面由于彼时京东需要自营商家账期来贡献现金流,抑或是通过延长账期来获得向供应商的“类融资”,自营业务的大盘地位不容动摇,另一方面,也是行业加大竞争原因所在,京东在部分领域,如服饰这一品类无法获得根本性突破;

其二,京东在2018年开始进行物流扩张战略,对第三方商家加大物流托管、供应链物流的合作,此外,亦推出针对个人端产品,这在一定程度上推高了营收,但在初期,此产品也面临颇多质疑,如我本人也关注的,针对C端的快递服务,要对现有的物流体系和资源进行一次重组,这并非是一件易事。

那么,京东是如何解决以上问题呢?

在2019年Q3财报中,京东特意强调年初与新加坡政府基金GIC合作成立的核心基金已经完成主要工作:将价值109亿元的物流资产交付基金公司,进行ABS(资产证券化)融资,物流资产超过10000万平方米。

物流资产的ABS是一个较新也开始被行业逐渐采用的融资方式,如在2016年,苏宁将6处自有供应链仓储物业资产转让给中信金石基金管理公司的相关方拟发起设立的资产支持专项计划,作价不低于16.5亿元人民币。

物流资产的ABS的价值,实质上是物流企业资产的未来现金流的价值,亦是物流资产产生的现金流作为证券发行的支撑,这也意味着,在纳入核心基金的1000万平方米的物流资产中,大多是可产生较好现金流的优质资产。

国际知名物流投资企业普洛斯也采取了类似手段:先拿地建设仓储,交由运营部门经营,待其年化收益率稳定在7%及以上之后,纳入到其物流地产基金中变现,回笼的资金用于物流地产的再投资,形成良性循环,放大杠杆收益。

在2018年Q4的分析师问答中,京东CFO黄宣德曾表示“该交易的内部收益率估计将超过17%”,若以此类推,此ABS项目将每年为京东提供18亿以上利润。

对于当下的京东,这无疑是一场及时雨了。

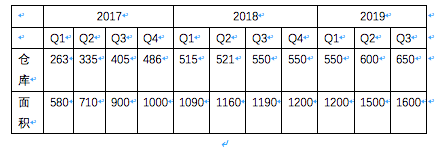

我们对京东整理了三年以来物流数据,见下图

以上数据整理自京东各季财报:仓库单位为“个” 面积为“万平方米”

可以看出,在2018年Q3到2019年Q1,京东物流资产增长是处于停滞状态的,这也是彼时内外交困,为降低资金成本,尤其是对供应商账期的“类融资”是建立损害供应商关系基础上建立的,若再度延长账期,恐有风险。

2018年Q3应付账款账期为峰值的61.9天,其后在Q4略有下降为60.2天,此后该数字一直呈下降态势,至2019年Q3为56.6天,也即,彼时的京东在资金流来源上也未选择向供应商要账期这一传统方式,而是采取了收缩策略。

在2019年初,京东物流ABS启动,资金的问题得到很大程度缓解,如在2019年Q3,将物流资产出售给核心基金(此为ABS必要手段),便产生了29亿元的收益(主要为销售价格与账面资产价格价差所致)。

如此,我们便可对京东在近期的表现做以下总结:用ABS手段缓解现金流问题,就此缓解了对供应商“类融资”的压力,也就降低了直营的依赖,第三方便可获得相应资源扶持,物流资源建设和对C端服务的资源整合也可较快进入轨道。

“电商三国杀”京东下半场又面临着什么?

由于在2018年的诸多原因,京东在电商的新竞争中反应慢了几拍,其后也进行了相当大的业务调整及追赶,具体表现为:

1.用户规模,截至2019年末,京东年度购买用户为3.44亿,而在2019年Q1,拼多多该数据已经达到4.43亿,拼多多崛起之后,京东虽然也进行了“拼购”这一产品的诸多尝试,但由于前文客观原因所制约,并未在第一时间集中优质资源,贻误部分战机,直到2019年9月,基于拼购和C2M化产品的京喜发布,且获得微信一级入口资源,京东在此部分战略才愈加清晰,,当期年度购买用户环比增加1300万,为多个季度以来新高。

京东对京喜寄予了厚望,不仅承担了用户增长,尤其是向下沉市场要用户这一关乎未来发展的重要任务,更为重要的是,京喜主要为开放平台,是京东大幅度转向第三方,由卖货转为卖流量、卖服务的轻运营的开始。

2.虽然京东在加速第三方业务,但自营仍然处于“压舱石”的主体地位也是明确的。但在我们观察中,自营业务正在遭遇相当大的压力。

2019年Q3,自营业务销售额增长为26.6%,同期天猫排除未支付交易订单的实物GMV增速为26%,双方在此统计口径各有不同,较为明显为,京东其中包含了虚拟交易金额,而天猫强调实物,但无论如何,京东在当下的规模之下,此增速并非称得上优秀。

具体来看,家电和3C类产品同步增长了18%,其他品类则为36%,占总交易量64%的家电3C类增速出现萎缩(其中主要原因为外部环境,尤其房地产销售不景气直接导致了大家电行业的萎靡),但对于京东,若要保持稳定增长就要扶持新的业务增长点,但这亦非易事。

如在生鲜领域,京东曾在2017年推出生鲜产品7fresh,但至今并未有大规模扩张迹象,前文中的资金是限制发展的一大制约因素。

在2019年Q3财报,我们也看到了部分相对积极的因素,如在对供应商的账期降到了56.6天,较上年同期减少将近5天,京东也在努力改善与供应商关系,以此来提高自营增长同盟信心,这都是值得肯定的。

在接下来对京东的观察中,我们将着重于:其一,京喜的具体表现,2019年Q3用户规模又回到高增长阶段,其中京喜功不可没,由于该产品发布于9月,因此其产品运营的真实能力尚未得到体现,在接下来的几个季度中,京喜对京东意义重大;

其二,在非3C的自营以及开放平台的品类增长情况,在今年双十一前,京东又提二选一,且已步入司法程序,无论结果如何,这都可看出对扩大品类以及SKU的急迫心态,这也是突破当下成长天花板的必要手段;

其三,物流对第三方业务的持续增长,虽然Q3的物流其他服务增长较快达到60亿元营收,但同期顺丰的营收超过700亿元,这不仅表明了追赶空间之大,亦为京东物流服务第三方仍然要保持长期的中高速增长,这是相当不易的。

2019年的京东逐渐向好,这其中既有资本的作用,亦有运营能力的体现,但京东的压力并未完全卸下,其在未来市场中的考验也将愈来愈大。