三季报后,对于涪陵榨菜的一点思考

时间:2019-10-28 17:42:03 热度:37.1℃ 作者:网络

今年8月,在台湾谈话节目《关键时刻》的一期节目中,黄世聪指出:榨菜卖得不好,说明大陆经济低迷,大陆人“现在连榨菜都吃不起”……

一石激起千层浪。黄世聪的言论被大陆网友纷纷吐槽,并笑称:继茶叶蛋后,榨菜成新一代“炫富神器”。

随后,重庆涪陵榨菜感谢黄世聪“推荐了中国已有1000年历史的榨菜”,并专门邮寄一箱榨菜,并告诉他“我们吃得起榨菜”。

可以说,这一来一回给涪陵榨菜做了不少免费广告。但这并没有挽救涪陵榨菜非常颓势的股价。自从7月30日发布二季度业绩报告后至今,股价累计下挫18.62%,期间最高下挫将近25%。

(来源:Wind)

10月25日盘后,涪陵榨菜公布今年前三季度业绩。今日,股价低开1.24%,盘中一度下挫3%,最终却收涨0.39%。从资本市场的直接反应来看,涪陵榨菜三季度业绩在预期之中,不算好不算坏。下面,我们就来具体来聊一聊。

一、三季度表现几何?

据财报披露,今年前三季度营收为16.04亿元,同比增长3.83%,相较于过往3年均超20%的营收增速,失色不少。前三季度归母净利润为5.18亿元,同比下滑0.99%,相较于过往3年60%左右的增速,更是表现惨淡。

分季度看,三季度营收5.18亿元,同比增长7.64%,而一二季度同比增速分别为3.81%、0.56%。三季度归母净利润为2.03亿元,同比下滑6.78%,而二季度同比下滑16.18%。

三季度营收环比二季度提升7.08%,归母净利润环比收窄9.4%。看似三季度边际上有所回暖。但从今日资本市场表现来反推,业绩应该还没有筑底反转。

销售毛利率方面,三季度为59.95%,创下历年新高,相比去年全年提升4.05%。销量净利率方面,三季度为39.18%,相较于去年提升1.65%。对于公司和投资者来说,两个数据的提升是好事情。

三费中,前三季度财务费用和管理费用相较于去年同期变化不大,重点还是在销售费用。

前三季度销售费用为3.01亿元,同比增升5300万元,增速为21.37%。看似增速不高,单拆分来看,会发现不同。单单三季度销售费用7095万元,同比增加约3270万元,同比提升86%。

销量费用的快速攀升,影响了当期的利润,但对于未来长期却是利好。因为这些资金是投入到了渠道建设。据半年报披露,我们可知,公司的销售办事处由37个增长到67个,差不多完成了裂变。

除此之外,涪陵榨菜还干了一件事,继续放款信用政策。过去,涪陵榨菜采用的是先款后货的模式,但今年开始有些放松,从财报中的应收账款以及预收款的变化有所展现。

据财报,前三季度应收账款为5150万元(占比总营收的3.2%),相较之前提升不少。另外,预收款从去年末的1.55亿元下降至目前的1.3亿元。

总而言之,涪陵榨菜的业绩还没有筑底,还需要一段时间调整才能恢复以往的高增长。据券商预测,明年一二季度,业绩有望出现拐点。

二、未来的增长点

涪陵榨菜,总部位于重庆。于2008年,由四川涪陵榨菜演变而来。目前,大股东为重庆涪陵国有资产投资经营有限公司,持股比例将近40%。第二大股东为陆股通,持股7.5%,但相较于此前高峰减持2.45%,这是一个变化。

另外,高管层周斌全持股1.27%。总体来说,涪陵榨菜背靠国资,又有外资、社保基金、中央汇金等机构资金的加持,股权结构算是不错的。

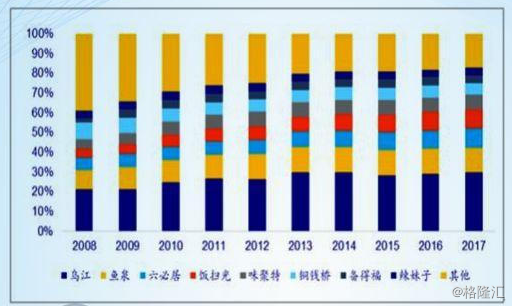

目前,涪陵榨菜为国内最大的榨菜加工企业,市场占有率高达30%,较第二名鱼泉榨菜的12.6%高出一倍以上。不过,未来行业集中度提升的逻辑不大,因为CR5之和从2008年的50.5%已经提升到2017年的69.1%。

那么,未来涪陵榨菜的主要增长点又是怎样的呢?

1、产能提升,再造一个涪陵

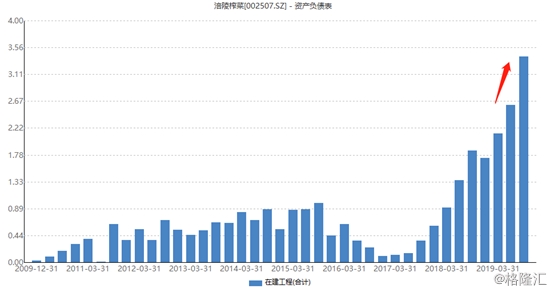

据财报披露,前三季度涪陵榨菜的在建工程为3.41亿元,同比增长84.32%。很显然,公司在大规模扩充规模与产能。

据年中报,在建工程中,包括眉山4万吨榨菜项目、四川惠通2万吨原料池项目、1.6万吨的脆口榨菜项目、辽宁5万吨泡菜项目,乌江涪陵榨菜绿色智能化生产基地。粗略估算,这有12.6万吨的产能扩充,而2018年公司的产能为14.4万吨。

(来源:涪陵榨菜年中报)

其中,扩充的产能中,包括脆口、泡菜等新品类。特别是泡菜,是榨菜行业规模的5-8倍。此前,公司通过收购四川惠通,年中报占比较年初下降0.71个百分点,主要原因还是泡菜工业化工艺比较难。不过泡菜行业本身并无强势品牌,公司还有机会。

未来,新建产能全部释放后,将再造一个涪陵榨菜。并且,公司的销售办事处从37个增长至年中的67个,年底怕有望突破100个。

产能上来了,办事点上来了,未来营销给力,就等终端销售放量。这是增量市场的一个逻辑。

2、存量市场还有机会

2003-2018年,包装榨菜行业收入由19.6亿元增长至53.5亿元,年复合增速为6.9%。

目前公司正在扩大产能,为将来的发展打基础,同时也有利于增强公司的竞争力。未来几年,涪陵榨菜维持正常的7%左右销量增速并不难。

除了量上,还有提价方面的逻辑。过去10年,涪陵榨菜一共提价10次,提升方式包括升规格提价、缩规格提价、提出厂价。特别是,2016年后,公司引来提价高峰,不过今年开始频繁提价对于终端库存以及终端的销售造成不小压力。

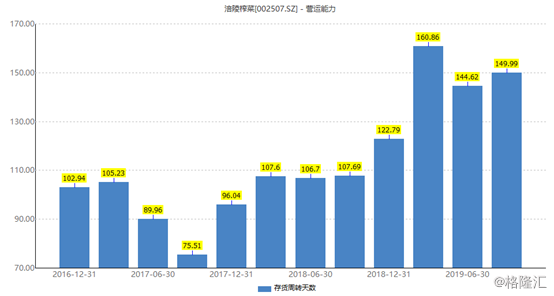

三季度末,公司存货周转天数高达149.99天,创下2007年以来(除今年一季度末的160.86天)的新高,这本身就反应公司的库存压力较高。

可预见的是,涪陵榨菜未来提价不会太过频繁,大概率会追随每年GDP的增速,维持在6%左右。

销量和价格分别有7%、6%的提升,那么未来每年的营收年复合增长率维持在13%左右,净利润增速可能会稍稍高于营收增速。

三、尾声

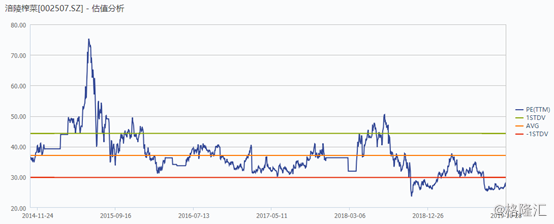

过去5年,涪陵榨菜的市盈率中位数在37倍左右,而目前仅有27倍左右,低于历年来的估值下线。当然,这个估值水平也远低于中炬高新、恒顺醋业、海天味业等消费白马。

未来每年净利润增速有望维持15%左右,合理的估值大致在20-25倍。目前,涪陵榨菜27倍的估值不算太便宜,更算不上绝望。针对于偏保守投资者,可以保持持续关注,如果股价在跌一跌,跌出一定的安全边际,是最好不过的了。