时代IPO观察|大肆采购版权致毛利率下降,点众科技内容或违规涉黄

时间:2019-11-14 22:48:12 热度:37.1℃ 作者:网络

时代商学院分析师 黄欢欢

实习生董凯彬

近日,易观发布《2019年第一季度中国移动阅读市场季度盘点》分析报告指出,2019年中国移动阅读行业数字用户企业排行前五的企业分别为阅文集团、掌阅、咪咕数媒、米读小说和连尚文学,点众快看排名第十四。

对数字阅读行业而言,流量占据重要地位。市占率靠后的北京点众科技股份有限公司(下称“点众科技”)企图通过上市融资优化阅读平台和内容资源库争夺更多市场份额,从而达到弯道超车的目的。

2019年5月27日,点众科技报送IPO招股书,拟登陆创业板。时隔5个多月,11月8日,证监会官网披露点众科技创业板首次公开发行股票申请文件反馈意见(下简称“反馈意见”)。

公开资料显示,2016年3月,点众科技在新三板挂牌。或许是融资效果不及预期,仅过短暂一年,该公司便于2017年4月匆匆摘牌。

招股书显示,报告期内,点众科技由于逐年加大数字内容版权的采购致使综合毛利率不断下降。而此前曾有媒体报道称,该公司快看阅读H5网站里的书籍内容打“擦边球”。

数字内容质量的高低是数字阅读企业的核心竞争力之一,也是该类公司可持续发展的基础。点众科技应如何在竞争日益激烈的数字阅读行业继续生存呢?

11月14日,时代商学院就毛利率持续下降和书籍内容质量等问题向点众科技发函咨询。但截至发稿仍未收到答复。

毛利率逐年下滑

优质内容对数字阅读企业的发展具有重要意义,点众科技也深谙这一点,持续大量购买版权。据其招股书,2016—2018年,该公司版权成本费用分别为538.96万元、3788.78万元和5500.19 万元,整体呈快速上升趋势。

与版权费用不断上扬形成鲜明对比的,是该公司不断下跌的毛利率。受版权采购投入加大影响,报告期内,点众科技综合毛利率分别为49.84%、35.13%、26.64%,数据逐年下滑。

值得注意的是,该公司的毛利率走势与同期该行业综合毛利率走势相悖。点众科技披露的数据显示,报告期内,同行可比上市公司综合毛利率均值分别为36.41%、38.75%、41.61%,数据逐年上升。

对此,点众科技在招股书中解释:“数字阅读企业随业务规模的逐步提升,因渠道推广和版权采购投入的逐步加大,综合毛利率会逐步降低到一个水平并保持稳定。”同时,还列举掌阅科技和平治信息这两家企业作为案例。

虽然点众科技努力证明其综合毛利率下降符合行业趋势,但如今其综合毛利率远低于同行却是不争的事实。且证监会对上述解释并不满意。反馈意见中,证监会要求点众科技详细量化说明其报告期内各类业务毛利率波动的原因,以及与可比公司在毛利率、期间费用率等盈利能力指标上的比较情况和差异原因。

书籍内容或违规涉黄

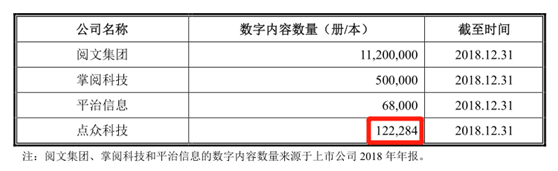

据招股书披露,点众科技自有书库阅读业务平台主要有移动阅读APP和快看阅读H5。截至2018年底,点众科技目前拥有12.23万本数字内容,其涵盖面广,可以满足不同年龄、不同学历等多层次的阅读需求。

图表2:点众科技及同行企业数字内容情况

数据来源:点众科技招股书

那么,真实情况如何呢?

时代商学院通过招股书披露的信息找到该公司网站入口,发现所谓的快看阅读H5其实就是一个名为“快看小说”的微信小程序。在书库分类中,“小说集萃”“青春文学”“人文社科”“经管理财”“时尚生活”这五大类并无书籍,其他分类栏目也寥寥数本。仅“玄幻奇幻”“穿越重生”这两类有较多的书籍,但与其招股书所述“数字内容涵盖面广”的描述有所出入。

更令人惊讶的是,打开《快看小说》,映入眼帘的多为一些雷人标题,其中还有不少内容涉黄违规。

这同样引起证监会的高度重视,在反馈意见中,证监会要求点众科技说明:“报告期内所提供的数字内容是否符合有关法律、法规及规范性文件的规定,是否符合行业主管部门的监管政策,是否受到过行政处罚;发行人确保数字内容合规性的保障措施,相关内控制度是否健全并有效执行。”

如此看来,点众科技12.23万的“优质”数字内容的真实质量需谨慎判断。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代周报时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)