原创中国飞鹤登陆港股,下限定价仍难避免首日破发

时间:2019-11-13 22:30:53 热度:37.1℃ 作者:网络

今天(11月13日),中国飞鹤正式在港交所敲钟,时隔多年终于再次实现了上市计划。据了解,飞鹤此次以7.5港元/股定价,市盈率约17倍。不过飞鹤首日表现不算理想,开盘价较招股价跌超3%,盘中一度触达7.51港元,但收盘时仍只到7.44港元/股,较发行价跌0.8%。

对此,飞鹤相关负责人指出,股市波动属于正常现象,长远看好,对未来公司的股价有信心。

据知食君了解,实际上此前飞鹤已有过一次上市经历。2003年5月,飞鹤国际在美国纳斯达克成功上市,2009年转战纽交所。由于公司表示股价被低估,2013年6月28日,飞鹤国际宣布退市并完成私有化。2019年7月公司提交招股书,时隔6年转战港股上市。

不过之前认为被低估了股价的飞鹤,此次定价也没有太过“高估”自己。据了解,此次发行价定7.5港元/股,已经是飞鹤指导价区间的下限。此前公告显示,该公司拟公开发行约8.93亿股,招股价介于7.5港元/股-10港元/股。从这也可以看出飞鹤的谨慎,只是仍难免首日破发的发生。

对此,香颂资本执行董事沈萌表示,飞鹤在此时在香港上市并不是最好是时机,且其估值也不合适。他认为,虽然飞鹤采取了下限定价,但在目前人口出生率、奶粉市场变化的形势下,市场可能会有担忧,此外下限定价17倍左右的市盈率,其实并不算低。

有业内人士告诉知食君,时机不好,主要是因为飞鹤的产品组合存在隐患。他分析,此前飞鹤虽然收购了国外营养公司Vitamin World的零售保健业务,准备向保健食品营养企业转型,但此时这些业务收益规模占比依然很小。从收入结构来看,目前飞鹤乳业88.5%的收入还是来自婴幼儿配方奶粉业务。

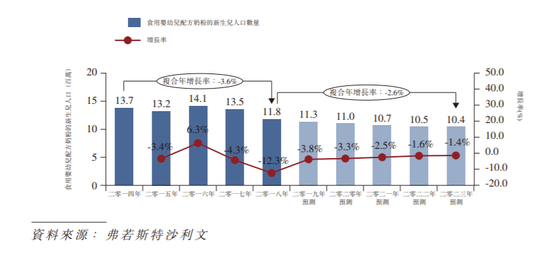

而从去年开始,中国人口出生率下降已经较为明显。据国家统计局数据,2018年,中国全年人口出生率为10.94‰,同比下滑11.99%,另根据弗约斯沙利文报告,预计到2023年,食用婴幼儿奶粉的新生儿数量将进一步减少至约1040万人。

新生儿出生率下降,也让奶粉市场的竞争更加激烈,特别是飞鹤占整体总营收比65%左右的重要收入来源——高端婴幼儿配方奶粉,也成为国际大企业竞相争夺的主要战场。

而且知食君查阅资料发现,飞鹤2017年、2018年营收增速分别为58.1%、76.5%,到2019年中期的增速却放缓至34.37%。公司净利也从2017年的近2倍下滑至目前的65%。可以看出,虽然近几年飞鹤业绩保持高速增长,但增幅已有所放缓。

另据《投资时报》报道,飞鹤产品线中多个产品类别的毛利率均在2019年一季度出现下降,甚至超高端星飞帆系列的毛利率相比2018年第一季度也下降了12.2个百分点。

主要业务面临激烈竞争,高端产品毛利率下降,总体来看,对目前仍较依赖新生儿、依赖高端奶粉的飞鹤来说,此时上市,时机确实并不算太好,市场难免有所担忧。

不过对于上市时机的选择,飞鹤方面则表示,做出申请上市这个决定,是围绕飞鹤长期的发展目标与战略规划而进行的。“我们认为目前已经到了飞鹤发展的一个关键阶段,我们需要借助资本的力量来帮助飞鹤进一步做优做强,不管是公司治理水平的提升,还是飞鹤品牌影响力的扩大,或是募集资金对于关键项目得以快速落地的支撑,登陆资本市场将带领飞鹤进入一个更高更快的发展阶段”。